正规股票配资平台代理

天臣配资 微众银行狂飙背后隐忧显现: 将帅超期任职、资本充足率承压

文|恒心

来源|财富独角兽

“闷声发大财”的微众银行如今烦恼不断。

作为全国首家民营银行、数字银行,凭借较为宽松的监管环境以及大股东腾讯的流量扶持,微众银行一骑绝尘,稳坐民营银行第一把交椅。

头顶“流量之王”的腾讯,让微众银行在客户获取方面优势明显。微众银行成立的2014年,腾讯旗下微信平台的月活用户就达到5亿人次,QQ月活跃账户数更是高达8.15亿。次年微众银行便相继通过QQ、微信上线“微粒贷”。

与其他产品不同的是,“微粒贷”作为国内首款实现从申请、审批到放款全流程实现互联网线上运营的贷款产品,在无担保、无抵押的情况下,客户只需要输入姓名、身份证号码和电话号码就可获得信用额度。

正是在腾讯庞大流量的加持下,让“微粒贷”一炮走红,短短2年时间就带领微众银行扭亏为盈,更是贡献了全行近80%的利润。极为夸张的是,2022年微众银行一家利润就已超过其余18家民营银行的总和,2023年同样不甘示弱,净利润贡献仍过半,营收更是超尾部新安银行近121倍,在民营银行中一骑绝尘。

不久前,微众银行还“低调”发布了2023年年报,年报显示,2023年微众银行实现营业收入同比增长11%至393.61亿元,实现净利润同比增长21%至108.15亿元,营利双增。

但“狂飙”的背后,微众银行业绩增长承压,资产质量问题跃然纸上,此外高管超期“服役”,内控漏洞频现,投诉量高居不下,极度依赖腾讯更是饱受诟病。

01

业绩增长承压,资产质量不容乐观

公开资料显示,微众银行由腾讯、深圳市百业源投资有限公司及深圳市立业集团有限公司等民营企业发起设立,2014年7月获得筹建批复,同年12月正式成立。微众银行客群主要面向个人客户、个体工商户及小微企业等,业务产品包括“微粒贷”、“微粒贷经营版(微户贷)”、“微众银行App”、“微业贷”等多样化的数字金融产品。

微众银行一向是其他民营银行的“楷模”,成长有目共睹。

据最新财报显示,2023年微众银行实现营收393.61亿元,同比增长11%;净利润更是首次突破百亿门槛,同比增长21%至108.15亿元,净资产收益率为26.18%。截止2023年末,微众银行资产总额达5355.8亿元,增幅达到13.02%,同时也是首家资产规模突破5000亿级大关的民营银行,其中贷款和垫款总额4145.1亿元,同比增长23%;负债总额4893.6亿元,同比增长11.9%;期末个人有效客户数3.99亿人,比上年末增加约3700万人。据悉,微众银行个人业务包括拳头产品微粒贷、面向小微企业主类客户的微户贷、汽车贷款产品微车贷、以及微账户等。

不过,近年来微众银行的业绩增速放缓明显。

数据是最好的证明,2021年至2022年,微众银行的营业收入增速分别高达35.8%、31%,但2023年却大幅下滑至11%;同样,盈利方面,微众银行2021年时增速为38.9%,2023年则下滑17.9个百分点至21%。对此,网商银行解释称,“2023年宏观经济复苏不及预期,消费相对疲弱,小微信贷行业不良风险压力明显上升”。

受益于小微企业贷款(微业贷)及个人消费贷款(微粒贷)有所增长,微众银行贷款增长较快,但在银行业净息差普遍收窄的大环境下,截止2023年末“微粒贷”笔均贷款7400元,较上年末下降200元。

值得一提的是,微众银行资产风险持续上升。2022年末,微众银行的不良贷款率1.47%,同比增加0.27个百分点;拨备覆盖率413.99%,同比下降53.47个百分点,贷款拨备率6.11%,同比上升了0.48个百分点。期末资本充足率12.58%,核心一级资本充足率11.55%,杠杆率7.29%,存量资产年化风险也在逐年上升。

2023年微众银行改善仍不大,尽管不良贷款率有所下降,但不明显,为1.46%;拨备覆盖率指标却仍在持续下降,已掉至352.64%。更令人担忧的是,2023年微众银行逾期贷款在增长,且各期限分类的逾期贷款均在增长。

若照此发展,今年微众银行资产质量或仍不能乐观。

02

合规问题显露无疑,投诉接踵而至

早期凭借腾讯的庇护让微众银行赚的盆满钵满,但如今这种依赖性却饱受市场“诟病”,或许这就是“无法自理”的后果。

事实上,微众银行也尝试走出腾讯的“温室”。但可惜的是,这次尝试非但成效甚微,而且代价还不小。

2015年9月,微众银行抛开腾讯的支持,与美利车金融、优信、易鑫等互联网汽车金融公司及融资租赁公司合作,上线了一款“互联网+汽车金融”产品,也就是“微车贷”,试图探索多元化渠道场景。

然而谁也没曾想到的是,美利车金融、优信、易鑫先后出现经营问题,作为合作伙伴的微众银行,就此计提了大额减值损失,严重侵蚀了利润。

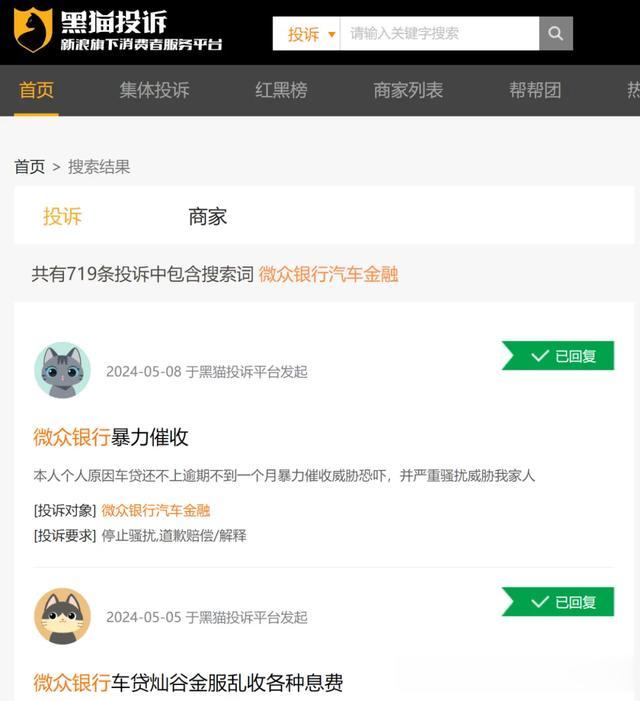

不仅如此,“微车贷”还给微众银行带来负面的口碑影响。据黑猫投诉平台显示,微众银行因“车贷存在暴力催收、强制收取解压费用等问题”被投诉。

基于此,微众银行也频收罚单。

据国家金融监管总局官网公开处罚信息显示,2023年微众银行共收到3张罚单,均与汽车贷款业务有关。该行因汽车贷款首付资金及附加消费贷款用途审核不到位,商用车贷款金额审核不严,被处罚款120万元。

当然,“微车贷”只是微众银行失败的一个场景而已,合规问题早已暴露。

早在2019年8月,微众银行迎来首张罚单。因财务部门负责人未经核准履职长期未整改、向关系人发放信用贷款、组织员工经商办企业及员工使用本行贷款购买股票及期货“四宗罪”,微众银行被没收违法所得29.1万元,罚款200万元。

此外,微众银行还被曝“白嫖”个人信息。

据报道,去年有微信用户在朋友圈刷到微众银行的广告,在最高可获得50万元贷款的广告吸引下,完成了采集人脸,短信验证等一系列操作后,最后却被告知暂无额度。最令人诧异的是,即便是资质良好,从未有过逾期记录,没有用过花呗、白条等消费产品,名下有房(无房贷)的用户在微众银行上提交了个人信息后也免不了吃“闭门羹”。值得注意的是,微众银行早在2018年就玩这个“套路”,具体做法是,在用户没有贷款需求,也没有授权的情况下查询个人征信,因此在个人征信报告上留下违法查询记录,影响了个人买房贷款。

但根据《个人信用信息基础数据库管理暂行办法》规定,商业银行查询个人信用报告须是在审核个人贷款申请、个人贷记卡、准贷记卡申请、审核个人作为担保人以及对已发放的个人信贷进行贷后风险管理等情形下。换句话说,微众银行明知道是违法的,仍要“顶风作案”,被罚是早晚的事。

还有一点,微众银行实属太稳,“将帅”纷纷超期“服役”。据公开资料显示,从微众银行成立至今,董事长一直未有变更,仍由顾敏担任,至今也有近10个年头。而现任行长李南青将于今年满68岁,按照我国离退休制度的话,明显超期“服役”。

微众银行还能讲出好故事吗?天臣配资